- [투자심리학]바닥이 궁금하시다구요? [1]

- 상승미소

- 번호 321841 2008.10.23 IP 121.166.***.188

- 조회 73

참 으로 안타깝다는 말씀드립니다. 이미 2달 넘게 제 글을 읽어오시는 분들중에 아직도 주식과 펀드를 정리하지 못하고 또 다시 두달전에 해오셨던 똑같은 질문을 다시 반복하고 계십니다. 결국 이런 분은 아무것도 하지 않으십니다. 아니 외면해 버리는 게 낫다고 생각하는 게 맞을 겁니다.

부 의 효과(Wealth Effect)란 말이 있습니다. 부의 효과(Wealth effect), 자산가격이 상승하면 소비도 증가하는 현상으로 자산효과라고도 합니다. 현재 소비가 미래 소득에 의해서도 영향을 받는다는 점에 근거를 두고 있는데요, 예를 들어 주가가 혹은 투자한 아파트 가격이 오를 것으로 예상되는 상황에선 미래 자산 증가를 생각하고 투자자들이 소비를 늘린다는 것이다. 자산버블 시대에 가계의 지출이 과다하게 늘어나는 것을 가장 이해하기 쉽게 설명하는 용어입니다. 물론 반대 용어도 있습니다. 마이너스부의 효과(Minus(Negative) Wealth Effect)란 말인데요, 거꾸로 자산가격이 하락하면 소비가 감소하는 현상을 의미 합니다.

제 가 갑자기 이런 폭락시대에 부의 효과를 말씀드리는 것이 궁금하시죠? 그건 제가 어제 상담해 드린 A고객 때문입니다. A고객은 이미 6개월 전부터 상승미소로부터 펀드정리, ELS가입 반대라는 말씀을 들었습니다. 그리고 폭락이 시작되기 직전인 8월부터는 거의 매일 해지하라는 저의 압력(?)에 시달리셨지만, 이분은 현재 ELS는 완전 깡통, 펀드 수익률은 -60%대입니다. 8월경에 -10%대였던 펀드수익률이 2달도 채 되지않아 -60%가 되어버린 것이죠. 그때 처음에 저의 의견을 수용하지 못했던 A고객님이 저에게 말씀하셨던 이유는 딱 하나 -10%라는 것이었습니다. 본전생각이겠죠.

어제 다시 그분을 뵙고 위로의 말씀을 드리는데 제게 이런 말씀을 하시더군요. 어차피 펀드는 안팔면 손해본 것은 아니니까 그냥 될때까지 가져가겠다고......

그렇습니다. 사람은 항상 자신에게 유리하게 생각합니다. 전에 제가 올린 칵테일파티효과라는 글을 참조하시면 도움이 될 것입니다.(http://blog.daum.net/riskmgt/7097363) 즉, 주식(펀드)과 부동산이 상승할 때는 매도해서 이익을 확정하지도 않은 상황인데도 미리 소비 지출을 늘려 상황을 인정하면서도, 지금처럼 자산의 평가손이 엄청난 상황에서는 반대로 안팔면 손실이 아니야라는 손실 회피 심리를 가동합니다. 그러면서 애써 외면해 버립니다. 아니 아에 포기한다고 생각하는것이 맞을 것입니다. 그러나 결국 투자 심리학에서 보면 그분들은 맨 마지막에서 정리한다는 사실...그런 분이 시장을 포기할 때 항상 바닥이 되곤 한다는 것이 경험에서 나오게 됩니다.

오 늘 새벽 다우지수는 과거에 예상했던 대로 서커스랠리의 전형을 보여줍니다. 그러나 아직도 소위 말해 전문가라는 사람들이 바닥을 논합니다. 그러나 여러분들에게 다시 말씀드리고 싶은 것은 바닥을 논하면 할 수록 위에 말씀드린 A고객처럼 자신에게 유리한 쪽으로 상황을 그려봅니다. 진짜 고수는 유리하게 상황을 그리는 것이 아니라, 오로지 지표만을 믿고, 시장만을 주목합니다. 그래서 이런 혼란스런 장에서는 절대 투자를 하지 않습니다. 즉, 살아남은 자에게 몇 년이 지나서 회복 장세가 오더라도 수익을 내어 만회할 기회가 오는 것입니다. 이 말쑴 꼭 명심했으면 합니다.

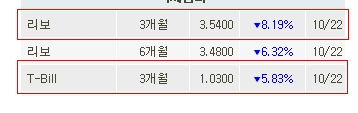

마지막으로 미국이 왜 이렇게 혼란스러운지 몇 가지 지표만 보여드리고 정리하겠습니다. 지난 번 말씀드린 TED스프레드 기억하시죠? 참 많이 회복했습니다.

리 보 3개월 금리와 T-bill 3개월 금리의 차이가 바로 TED스프레드인데 이들의 갭이 2.5이내로 좁혀졌네요. 과거 4.3을 초과했었는데 많이 좁혀졌다는 말은 단순히 은행간의 신용위험이 국유화를 통해서 많이 해소되었다는 것을 의미합니다. 그러나 이것들이 기업이나 가계의 대출로 이어졌느냐 하면 그것은 아닌 것 같습니다. 즉, 이것이 일반 대출로 이어질 때 경기침체에 대한 해결책을 기대할 수 있겠지만 이는 실물경제의 회복과 연관되기에 시간이 걸릴 듯 합니다. 이에 대한 증거지표들을 몇개 보여드립니다.

위 에 있는 그림은 10년만기 변동금리부 대출금리입니다. 미국의 정책금리를 내리든 말든, TED스프레드가 축소되었음에도 일반 대출의 금리가 상승하고 있는 거 보이시죠? 밑에는 36개월 자동차 할부금리의 상승을 확인하실 수 있는데요, 이는 아직 가계대출의 위험성이 줄어들지 않았음을 말씀드리는 것으로 해석하시면 됩니다. 이를 설명하는 또다른 지표를 보여드리죠.

미 국의 유명한 카드사 AMEX사의 주가와 연체율을 보여드리고 있는 그림입니다. 주가는 59% 하락했는데, 이것의 직접적인 이유는 오른쪽에서 보듯이 연체율의 급격한 상승입니다. 이 연체율은 바로 개인 소득의 감소에서 원인을 찾아야 하는데, 그렇다면 개인소득의 감소는 어디서 원인을 찾아야 할까요?

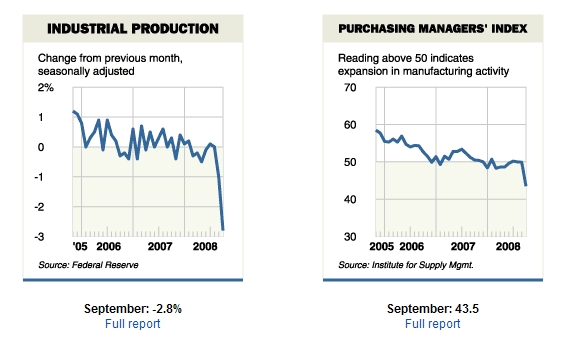

공업생산량과 구매지수는 챠트에서 보듯이 하락하고....

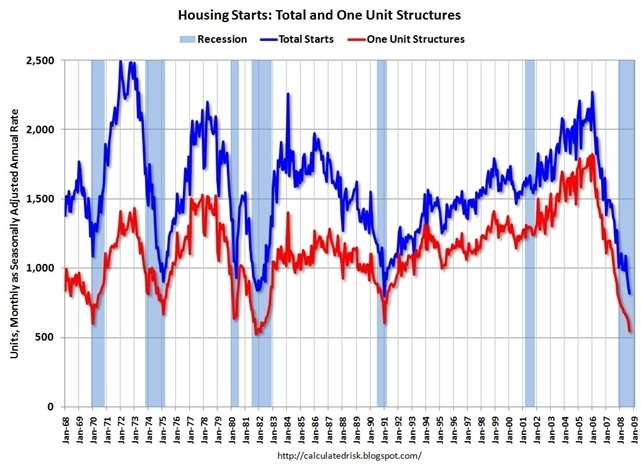

주택 착공률을 보더라도 이미 파란색 리세션시기에 진입한 것으로 파악되고 있고,

미국 수출 수입량은 빨간색 박스를 보듯이 계속 줄어듭니다.

오늘 다우지수의 폭락은 폭락이 아니라, 위에서 말씀드린 지표들에 대한 당연한 순서입니다. 그러니 일희일비 하지 마시고 꾸준하게 대비하는 모습을 보여줬으면 합니다.

마 지막으로...오늘 한말씀 더 드립니다. 제가 계속 이야기하는 뉴욕시장의 한국EFT펀드인 EWY 이야기 입니다. 그런데 당연히 오늘 새벽에도 폭락을 했습니다. 그런데 제가 이야기 하고자 하는 것은 폭락사실이 아닙니다. 다른 것이 있습니다.

어제 종가가 24.8포인트 인데요....

음 놀라지 마세요. 저 가격은 한국 KOSPI로 환산할 경우 2001년 4월 가격이라는 사실입니다. 그런데 2001년 4월 KOSPI지수는 540포인트입니다. 물론 저건 상황과 인플레이션에 따라 달라집니다. 또한 달러화 지수이므로 원-달러 환율하고도 연관이 됩니다. 그럼에도 바닥을 논하는 이들에게 알려드리고 싶어 올려봅니다.

그리고 중요한 한가지 사실, 바닥은 지나봐야 안다는 것이죠.

오늘도 꽉 잡으셔야 합니다.

상승미소드림.(http://blog.daum.net/riskmgt)

댓글 없음:

댓글 쓰기