| 부동산 가격을 안정시킬 수 있는 좋은 방법(상승미소님) | | | 경 제 |

| / | 2008.12.03 12:47 |

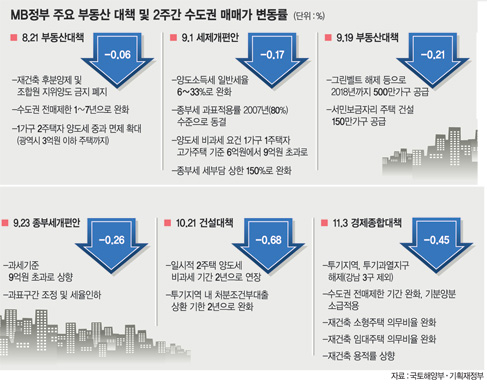

몇 일 전 매일경제 신문에 나온 도표입니다. 새 정부가 들어선 이후 수많은 부동산 관련 정책을 쏟아내고 있다는 사실은 모두들 아시는 내용입니다. 그런데 최근 3개월 사이에 무려 6가지의 중요한 대책들이(위 그림 참조) 쏟아져나왔지만, 모두들 아시는대로 아파트가격은 가속도를 더해가고 있습니다.

불과 몇 년전만하더라도 참여정부에서 높아만 가는 아파트 가격을 잡기위해 2003년 10월 29일 9억원이상의 주택에 대한 종부세를 도입하기로 결정한 것부터 2005년에 발표한 831조치까지 다양한 정책들을 쏟아냈지만 끝내 아파트 가격을 잡지 못했던 것을 생각해보면 경제 정책의 아이러니라고 표현해야 할까요? 아무튼 새정부는 최근 3개월 동안 무려 6가지 정책을 쏟아냈지만 끝내 아파트 가격을 지탱하기는 커녕 터지는 거품조차 막아낼 방법이 없을 것 같아 많은 신문들이 아우성입니다. 그렇다면 도대체 올라가는 가격은 왜 그때 제대로 잡지 못했으며, 지금은 반대로 떨어지는 아파트가격에 대해서는 왜 속수무책일까요? 이에 대한 대답은 통화공급에서 생각해 봐야 할 것 같습니다. 즉, 아파트 가격이 올라간 것을 즐거워 할때 우리가 가지고 있었던 화폐가치가 떨어지고 있었던 사실에서 답을 찾아야 한다는 것이지요.

전 세계의 통화유동성이 급격하게 증가한 것은 911테러이후 미국의 FRB가 기준금리를 1% 초저금리로 해놓은 시기입니다. 닷컴 버블로 쓰러져가는 미국 경제에 911이라는 테러가 일어나자 그린스펀은 기준금리를 1% 내려 화폐(신용)공급을 엄청나게 늘리게 됩니다. 이에 전세계는 미국의 행보에 발을 맞추고 저금리 시대로 돌입하게 된 것이지요. 이렇게 되자 은행에서 가지고 있던 돈은 서서히 그릇을 넘어 밑으로 흐르게 됩니다. 1%의 금리를 가지고 수익을 내기위해서는 대출을 늘릴 수밖에 없었고, 이렇게 늘리던 대출은 대출을 실행할 수 없었던 사람에게 까지 넘어가 결국 부동산 주식 및 상품의 가격을 올리게되는 역할을 하게 된 것이지요.

이런 상황에서는 Leverage를 많이 내면 낼 수록 돈을 쉽게 벌게 되었던 것입니다. 또한 정부는 이에 발 맞추어 일반 서민들이 레버리지를 쉽게 낼 수 있도록 장기저리 대출을 개발해줍니다. 보금자리론이나 생애첫대출이니 모기지 대출이니 하면서 20년 이상의 장기 대출이 나온 시점을 가만히 생각해보시면 그것은 결국 늘어나는 화폐공급량 시기와 일치하게 되는 것이지요. 즉, 계속적으로 화폐의 공급이 늘어난다면 결국 가치는 떨어질 것이고, 장기로 대출 받으면 그 대출은 상대적으로 올라가는 자산가치에 비하면 정말 껌값이 될 수 있으니, 일반 서민들까지 화폐를 버리고 실물 자산 부동산으로 출동하게 되는 것으로 이해하셔야 합니다.

이 런 상황에서 노무현정부가 부동산 시장을 잡으려고 통화량에 대해서는 신경쓰지 않고 세금으로만 잡으려 했으니 결국 실패를 할수밖에 없게 되었던 것이지요. 공급량이 적다는 핑계로 판교, 흥덕, 죽전, 동탄, 광교까지 아파트를 공급했지만, 이는 늘어나는 통화량의 투자처로 인식되어 정부의 의도와는 반대로 아파트 가격의 급등만이 있었을 뿐입니다. 그러나 이와같은 유동성의 확대는 버냉키가 들어오면서 점점 흡수하는 쪽으로 정책을 전환하게 됩니다. 기준금리를 5%까지 올리며 시중 통화량을 흡수하자 이번에는 정반대의 상황이 발생합니다. 바로 서브프라임모기지 부실이 발생하면서 일순간 전세계의 부가 공중으로 사라지게 되는 것이지요.

한국도 마찬가지입니다. 최근 이명박정부가 아파트가격 안정화라는 명분으로 위의 표에서 나오는 것처럼 다양한 세금 및 관련 규제를 풀어줘도 아무런 효과를 내지 못하고 있습니다. 이 는 시중 유동성의 축소(통화량의 감소)가 상대적인 자산가치 하락으로 이어지고 있다는 사실에서 원인을 찾아야 합니다. 단순히 규제의 문제가 아니라 시장에서 사라지는 현금으로 인해, 반대로 화폐가치가 정상화되는 과정을 거치고 있으며, 이는 반대로 자산(부동산 주식)의 가치하락으로 이어지고 있는 것이지요.

이 에 뒤늦게 정부는 상황을 알아차립니다. 시중에 돈이 없어 금리가 오르고, 오르는 금리에 자산의 가치가 빠지는 것을 막기위해 은행채를 매입해주고, 카드채를 사주고, 채안기금에 돈을 내고, 은행에 후순위채를 사주겠다는 말을 합니다. 그리고 한국은행의 공개시장조작과 기준금리를 인하하여 또한번의 통화공급을 시도하게 되었던 것이지요. 하지만 지금은 나선님의 말씀처럼 Debt deflation입니다. 이런 상황에서 나타나는 것이 유동성의 함정입니다. 아무리 돈을 풀어도 그돈이 시장에 나오지 않습니다. 은행이 대출을 해주어야 일반 시민이 레버리지를 일으키고, 그 레버리지가 다시 자산의 가격을 지탱할 수 있지만, 안타깝게도 이제는 아무도 돈을 빌려주려 하지않는다는 것이지요.

지 난 수년간 자고나면 많은 은행들, 캐피탈에서 담보대출 해준다고 추가대출 받아가라는 스팸메일과 문자를 너무 많이 받았던 사실을 기억하시면 이에 대한 이해가 쉬워질 것입니다. 많은 사람들이 돈을 빌리기 쉽다는 이야기는 화폐가치가 떨어진다는 의미이고, 반대로 돈을 갚기 힘들고, 빌리기 어렵다는 사실은 화폐가치가 그 어떤 실물보다 올라간다는 의미입니다. 아무리 현정부가 통화량을 늘리고 돈을 넘쳐 흐르게 해도 적어도 수년간은 시중에 흐르지 못하게 될 것입니다. 그리고 이에 대한 시기를 조금이라도 빨리 당기려면 적어도 빚을 내서 빚을 갚게 하는 것이 아닌, 돈을 벌어서 그동안 빌렸던 빚을 갚아야 하겠지요. 수출을 통해서 벌수 있어야 한국 경제가 안정될 수 있는 것과 동일한 일이 될것입니다.

그 렇게 하기위해서는 결국 우리같은 서민의 소비가 살아야 한다는 것입니다. 원론적인 이야기로 돌아옵니다. 결국 부동산 시장을 억지로 받치려 할 필요없이 어떻게 효율적으로 재정지출을 통해 소비를 확대할 것이며, 소비를 진작하기 위해서는 정부부분부터 구조조정한다고 사람을 짤라내면 안되는 것이지요. 또한 소비를 할 수 있는 계층을 확대해야 할것이며, 이는 비정규직 문제를 정규직화하는 것도 포함하면서 결국 있는 사람들, 기업들의 순이익을 조금 줄이더라도 돈을 밑으로 흐르게 하는 정책이 필요합니다.

그 렇기에 최근에 정부에서 발표하는 법인세 인하, 종부세폐지, 대운하 추진보다는 그나마 얼마 없는 돈을 서민과 일반 시민이 보다 합리적을 쓸수있도록 정부가 유도하는 정책이 절실하게 필요한 것이겠지요. 결국 법인세 인하하면 그 돈은 빚을 갚거나 아무 투자도 하지않고 꼭 가지고 있을 것이며, 거기에서 부족한 세금은 다시 시민한테 걷게 될것이고, 그세금은 다시 소비를 줄이는 악순환이 오게 될 수밖에 없게 될 것입니다. 결국 어떤 정책을 펴느냐에 따라 위기의 순간을 조금이라도 빨리 탈출하게 되는 것이 될 것입니다.

혈압이 올라 아침부터 병원에 갔다가 집에서 쉬고있는 상승미소 드림

글의 완성도가 떨어지더라도 조금 이쁘게 봐주세요~

블로그는 http://blog.daum.net/riskmgt 입니다.

최근 나선님의 글이 집중적으로 게시되고 있습니다. 놀러오세요^^

댓글 없음:

댓글 쓰기